“Assunta, pensavo di ingrandire la produzione per acquisire nuovi clienti dall’estero, ma non sono sicuro di “starci dentro” con i costi…

Sai, i nuovi macchinari e l’affitto del nuovo magazzino mi costeranno più del previsto… mi aiuti a fare due conti?!”

Questa è la domanda che mi ha posto qualche tempo fa Antonio.

Certo, è un problema che in tanti vorrebbero avere di questi tempi.

I clienti non si trovano così facilmente, e l’opportunità di entrare in nuovi mercati farebbe gola a tanti.

E fa gola anche ad Antonio, che però è – giustamente – sospettoso.

Non si fida dei luoghi comuni, dell’aumento di fatturato ad ogni costo, e così decide di vederci chiaro… come direbbe suo padre: “conti alla mano”!

E quindi mi chiede aiuto.

In questo articolo farò chiarezza su uno degli indicatori più importanti, da monitorare costantemente per essere sicuro di rimanere sulla via maestra e di non trovarti con amare sorprese a fine anno:

Il Break Even Point

(o altrimenti chiamato… punto di pareggio).

Promesso!!

Niente trattati noiosi di Economia Aziendale.

Te lo spiego semplice semplice, come farei con Antonio.

Pronto?! Cominciamo!

Il Break Even Point (BEP), è il valore che indica la quantità minima di prodotti che devi vendere in un determinato periodo di tempo per coprire tutti i costi che sostieni.

Quindi, se vendi meno della quantità calcolata grazie al BEP, chiudi in perdita (e allora bisogna intervenire subito!); altrimenti, ci guadagni.

Il concetto – di per sé – è molto semplice.

Ma a dire il vero questa definizione, ad Antonio, non soddisfa e sicuramente non lo aiuta a prendere decisioni consapevoli, e quindi chiede il mio aiuto.

Andiamo con ordine.

Ti ricordo che l’utile di un’impresa e’ dato da:

UTILE = RICAVI – COSTI

I costi totali sono dati dalla somma tra i costi variabili e i costi fissi.

I costi variabili sono quelli che variano al variare della quantità prodotta.

Per determinare il Break Even Point, e quindi quantitativo MINIMO di prodotti da vendere per coprire adeguatamente tutti i costi fissi, ti basta applicare questa formula.

Break Even Point (quantità) =

Costi fissi/(Ricavi unitari – Costi variabili unitari)

Una volta calcolato il Break Even Point espresso in quantità, è semplice calcolare i ricavi minimi da conseguire per coprire i costi fissi.

Break Even Point (fatturato) =

Ricavo unitario x Quantità minime

Ti faccio l’esempio di Antonio per capirci.

Antonio produce finestre.

Quindi, nel suo caso, è un costo variabile il materiale per costruire concretamente la finestra:

- come legno, alluminio, materiale di consumo, etc…;

- il costo del personale che materialmente si occupa della produzione;

- o, ancora, il costo per la manutenzione degli impianti.

Quelli elencati sono tutti esempi di costi variabili.

Se per assurdo, Antonio non avesse neanche un cliente: dovrebbe sostenere ugualmente questi costi? No.

Al contrario, invece, i costi fissi sono quelli che NON variano al variare della quantità prodotta.

Quindi Antonio, nella malaugurata ipotesi che non avesse neanche un cliente, dovrebbe comunque pagare:

- l’affitto dei locali dove ha sede la sua società e la produzione;

- il personale amministrativo minimo che gestisce l’amministrazione;

- il commercialista;

- etc…

Questi sono esempi di costi fissi.

Sembra tutto cosi semplice, vero?

Purtroppo, come spesso accade nella pratica, le cose sempre un pochino piu’ complicate.

Infatti, spesso ci sono costi che sono variabili sono in parte.

Pensa ad esempio alla manutenzione degli impianti; se rimanessero non operativi per troppo tempo, probabilmente verrebbero irrimediabilmente danneggiati.

Quindi, anche se non utilizzati, potrebbe essere necessario un piccolo intervento di manutenzione per preservarne la funzionalità.

O, ancora, pensa al caso del commercialista: ci sono professionisti che chiedono sempre una tariffa base, e poi una componente variabile in base alla mole di documenti o adempimenti di cui occuparsi.

Questi costi tecnicamente si definiscono semi variabili, ossia una via di mezzo tra costi fissi e costi variabili.

Per semplicità non ne terremo conto, ma mi preme comunque parlartene, per trasmetterti il concetto che – all’atto pratico – non è tutto poi così semplice come sembra.

Ma torniamo a noi, e vediamo come ho aiutato Antonio a risolvere il suo problema.

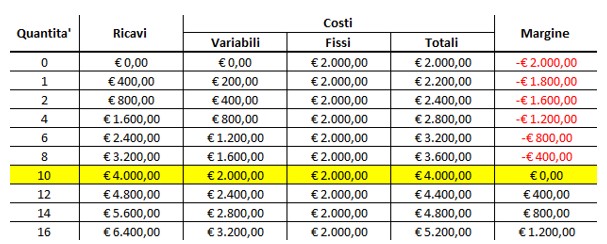

Nella tabella che segue trovi la simulazione dei costi totali, fissi e variabili, al variare delle finestre vendute in un mese e del ricavo realizzato da parte di Antonio.

Ogni infisso prodotto comporta un costo variabile unitario di Euro 200, e i costi fissi mensili ammontano sempre a Euro 2.000.

Antonio è sicuro di coprire completamente i costi (sia fissi che variabili) quando vende 10 infissi al mese, realizzando un ricavo di Euro 4.000.

Inoltre, Antonio genera un profitto SOLO quando ogni infisso viene venduto sopra a questa soglia.

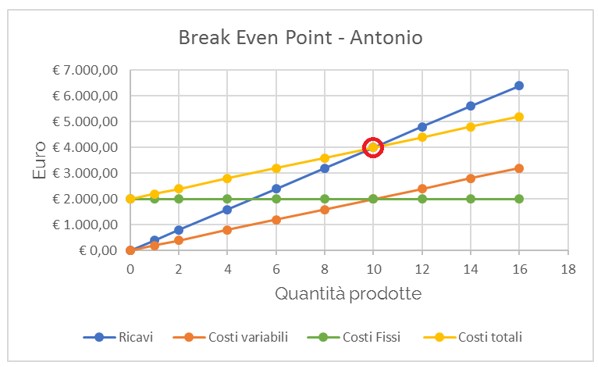

Quest’analisi può essere rappresentata anche graficamente.

Il Break Even Point è il punto nel quale la linea dei ricavi e quei costi totali si incrociano nel punto che corrisponde sull’asse orizzontale a dieci quantità prodotte, e sull’asse verticale a Euro 4.000 di Ricavi e Costi Totali.

All’aumentare delle quantità prodotte, e quindi spostandosi a destra del punto cerchiato in rosso, i ricavi sono maggiori dei costi totali, e quindi Antonio consegue un profitto.

Al contrario, spostandosi a sinistra del punto cerchiato di rosso, la linea blu è minore di quella gialla, i ricavi sono inferiori ai costi totali, e quindi Antonio consegue una perdita.

Ok, Assu, e quindi cosa mi serve sapere questa cosa?

Semplice.

Avere costantemente sotto agli occhi queste informazioni ti permette di sapere con esattezza quante vendite devi realizzare per fare in modo di coprire i costi fissi il prima possibile e iniziare a guadagnare.

Per intenderci: se raggiungi il tuo punto di pareggio a settembre, significa che poi hai soltanto tre mesi per realizzare un utile.

Se invece raggiungi il Beak Even Point a giugno, ha praticamente sei mesi per generare utili.

In conclusione… e TRE trappole da evitare!

Questo articolo è un’esemplificazione del lavoro che io e Antonio abbiamo fatto assieme.

Il Break Even Point è un indice fondamentale da conoscere e monitorare perché ti consente di definire esattamente gli obiettivi di vendita che ti devi prefiggere.

Non solo.

È uno strumento molto potente per effettuare stime future molto precise.

- Cosa accadrebbe se Antonio decidesse di aumentare la produzione e quindi prendere un altro capannone in affitto e acquistare altri macchinari?

- Cosa accadrebbe se Antonio decidesse invece di cambiare la tipologia di clientela, servire meno clienti ma offrire un prodotto che presenta un margine più alto?

Antonio prima di contattarmi decideva a “naso”.

Ora ha a sua disposizione uno strumento preciso e quindi attendibile.

Ma…

Come tutte le cose belle, anche il Break Even Point ha il suo lato “oscuro” e prima di chiudere il mio articolo voglio metterti in guardia da TRE trappole che il Break Event Point nasconde.

Trappola n. 1 – Solo costi variabili?

In fondo, perché no?

Potresti pensare che strutturando un’impresa solo con costi variabili, si possa minimizzare al massimo il rischio di impresa e quindi male che vada conseguire zero.

Falso. Falso. Falso.

(Si lo so che ci sono persone che vi vogliono vendere quest’assurdità come il nuovo modo per fare impresa e avere successo… mi mordo la lingua che è meglio…)

Perché è falso?

Perché è concretamente molto difficile strutturare un’impresa di SOLI costi variabili.

È sostanzialmente un’utopia, e anzi, potrebbe rivelarsi controproducente.

Spesso infatti si sostengono costi inferiori preferendo soluzioni c.d. “flat” rispetto a consumo.

Un esempio semplice semplice?

Chi ancora paga il consumo del telefono cellulare in base agli effettivi minuti di conversazione?

Non è ormai palesemente più conveniente usufruire delle tariffe flat, che prevedono un costo fisso al mese?

Ecco, appunto… ma andiamo avanti…

Trappola n. 2 – Un solo prodotto?

Nell’esempio, per essere più chiara, ho dato per scontato che Antonio producesse un solo tipo di prodotto.

Ma spesso nella realtà le cose non stanno proprio così.

Il sistema di offerta di ogni impresa è composto da numerose tipologie di prodotti, e per effettuare un’analisi accurata e quindi attendibile è necessario ripartire alcuni tipi di costi in base a criteri specifici e effettuare l’analisi per ogni linea di prodotto.

È un po’ più complesso, ma assolutamente fattibile.

Trappola n. 3 – BEP e Cash Flow…

Il BEP si concentra sui ricavi e sui costi, ignorando completamente il momento di incasso o pagamento ad essi associati.

Quindi potresti conseguire un profitto perché hai venduto più quantità di quelle minime, ma comunque avere un conto corrente aziendale perennemente in rosso.

Come mai? Cosa fare?

Se vuoi approfondire l’argomento, ne parlo qui:

Se vuoi essere un imprenditore consapevole, in grado di prendere le giuste decisione per gestire al meglio la tua azienda, questi aspetti sono fondamentali.

")

")