Una delle sfide più impegnative per un imprenditore è imparare a gestire la liquidità.

Negli ultimi anni mi è capitato spesso di essere contattata da imprenditori, i quali – perplessi – mi dicevano:

“Assunta, gli affari vanno bene, il fatturato è in aumento, com’è possibile che faccia fatica a pagare i fornitori?”

“Com’è possibile che nonostante tutti gli sforzi e il duro lavoro, non ho mai la liquidità sufficiente per pagarmi un compenso dignitoso?”

Forse è capitato anche a te (o sta capitando ora) di ritrovarti in una situazione simile, e di NON capire dove diavolo vadano a finire tutti i tuoi soldi.

Ovviamente non esiste una risposta univoca, perché possono esserci numerose ragioni che spiegano la mancanza di liquidità in azienda.

Per questo motivo, se vuoi davvero capire come gestire correttamente la tua liquidità ed evitare di trovarti con amare sorprese a fine anno, la soluzione è una:

prendere dimestichezza in prima persona

con i numeri del tuo bilancio

Ora, se non è la prima volta che leggi un articolo del Business Strategy Club, saprai che i documenti che costituiscono il tuo bilancio sono tre:

⦁ Stato patrimoniale: presenta la situazione aziendale dal punto di vista delle attività (o impieghi) e delle passività (o fonti di finanziamento)

⦁ Conto economico: elenca tutti i costi e ricavi sostenuti in un determinato periodo di tempo

⦁ Rendiconto finanziario: analizza la situazione sotto l’aspetto della liquidità aziendale, sempre in determinato periodo di tempo (usualmente un anno)

Bene.

Oggi, in questo articolo, voglio spiegarti in modo semplice e comprensibile il terzo documento (quello che spesso tanti commercialisti fanno finta di non conoscere) che, in un periodo storico così incerto e pieno di insidie, è probabilmente il più importante da monitorare.

IL RENDICONTO FINANZIARIO

Prima di comprendere la sua funzione e la sua utilità, è necessaria una premessa.

Purtroppo ancora tanti, troppi imprenditori sono convinti di poter misurare lo stato di salute della loro azienda semplicemente guardando il fatturato, o facendo riferimento agli utili che figurano in conto economico.

Certo, saper leggere il conto economico della tua impresa è importante, ma potrebbe essere fuorviante.

Perché?

Ad esempio, potrebbe accadere che la tua impresa ha realizzato un aumento di fatturato, anche di utili, ma magari ha difficoltà ad incassare i crediti commerciali.

E quindi il tuo conto economico dice che lo stato di salute della tua impresa è ottimo, mentre invece il saldo del tuo conto corrente diminuisce ogni giorno di più.

Quindi all’apparenza la situazione della tua azienda è sana e sotto controllo, mentre invece è da codice rosso.

Se è vero che i numeri sono in grado di testimoniare oggettivamente la situazione Patrimoniale, Economica e Finanziaria della tua azienda, e’ altrettanto vero che

I NUMERI, SE NON LI SAI LEGGERE CORRETTAMENTE… MENTONO!

Ma torniamo a noi.

CHE COS’È IL RENDICONTO FINANZIARIO E PERCHÉ È FONDAMENTALE CONOSCERLO?

Il rendiconto finanziario è un prospetto che risponde alla domanda che ogni imprenditore si pone: “Dove sono finiti i soldi?”

Il Rendiconto Finanziario è indispensabile per capire come la tua impresa sta generando (o assorbendo) liquidità e quindi utile a prevenire situazioni di dissesto finanziario.

Per liquidità si intende semplicemente il flusso di cassa (o cashflow) che la tua impresa genera o assorbe in un determinato periodo di tempo.

Il flusso di cassa può essere negativo (hai cioè “bruciato” cassa) oppure positivo (ossia hai generato cassa).

Nel lungo periodo, come puoi intuire, lo scopo di ogni impresa gestita correttamente è quella di generare flussi di cassa positivi nel tempo.

Il cash flow è di per sé molto semplice da determinare.

È sufficiente infatti procurarsi gli estratti conto dei tuoi conto correnti bancari e calcolare la differenza tra saldi iniziali e saldi finali.

Saldo corrente al 01/01 > saldo conto corrente al 31/12 = assorbimento di liquidità

Saldo corrente al 01/01 < saldo conto corrente al 31/12 = generazione di liquidità

Uhm… Tutto qui?

Ovviamente, no.

Per avere davvero la situazione sotto controllo hai bisogno di sapere l’origine di quel flusso di cassa.

Insomma, hai più soldi perché hai generato vendite sane e incassato regolarmente i crediti verso clienti…

…oppure perché hai svenduto tutti gli assets della tua impresa, compresi i mobili del tuo ufficio?!

In entrambi i casi si hai generato liquidità, ma nel primo caso la tua impresa è sana e florida, nel secondo prossima alla chiusura.

Quindi, esistono diverse tipologie di cash flow.

CASH FLOW OPERATIVO

Il cash flow operativo si riferisce a tutti gli incassi e i pagamenti derivanti dall’attività operativa esercitata dalla tua impresa.

Sono da comprendersi quindi:

⦁ Gli incassi ricevuti da clienti e i pagamenti effettuati per l’acquisto dei beni e servizi relativi alla produzione;

⦁ I pagamenti dei dipendenti e tutti gli oneri collegati (contributi e tasse);

⦁ I pagamenti delle imposte.

Generalmente il cashflow, soprattutto quello operativo, dovrebbe essere sempre positivo.

Insomma, se non generi liquidità attraverso la tua attività operativa, bisogna subito capire cosa c’è che non va ed intervenire al più presto.

Potrebbero tuttavia esserci situazioni – fasi della vita di un’impresa – nelle quali il cashflow operativo è fisiologicamente negativo, ma è necessario comunque che monitorarlo costantemente per evitare un possibile dissesto finanziario.

CASHFLOW DEGLI INVESTIMENTI

Il cashflow degli investimenti si riferisce invece agli investimenti a durata pluriennale, come ad esempio macchinari, impianti e simili.

Usualmente è negativo.

CASHFLOW FINANZIARIO

Il cash flow finanziario riguarda infine tutti gli incassi e i pagamenti relativi, appunto, alla gestione finanziaria della tua impresa.

È più utile suddividere questa area in due sottocategorie:

Mezzi di terzi: sono le risorse finanziarie derivanti principalmente dal settore bancario.

⦁ Incassi derivanti dall’accensione di nuovi prestiti e mutui e simili;

⦁ Pagamenti relativi al rimborso di prestiti già in essere e simili.

Mezzi propri: sono i versamenti e i prelevamenti che tu ed eventualmente i tuoi soci avete effettuato:

Lo scopo del rendiconto finanziario è proprio questo.

Distinguere le operazioni finanziarie al fine di calcolare il cash flow operativo, degli investimenti, e finanziario e capire in che modo si e’ assorbita o generata liquidità.

Avere sempre sottomano il rendiconto finanziario aggiornato ti aiuterà tantissimo a prendere buone decisioni.

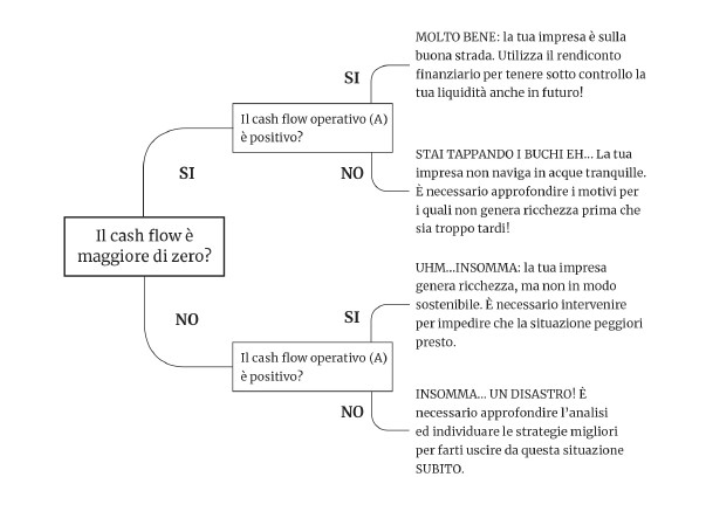

MA… COME INTERPRETARE QUESTI DATI?

Saper leggere il Rendiconto finanziario, e quindi valutare l’equilibrio tra Cashflow operativo, da investimenti e finanziario, non è semplice.

Ti suggerisco di farti affiancare da un consulente che sappia predisporre per te il rendiconto finanziario, e che ti aiuti a leggerlo e interpretarlo correttamente.

Intanto, ti propongo un test.

Spero con questo articolo di averti chiarito un po’ le idee, e soprattutto averti trasmesso l’importanza di conoscere e monitorare a fondo questo importantissimo schema contabile.

")

")